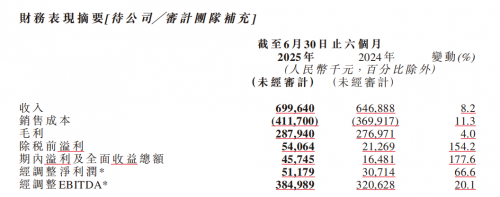

易点云2025年的中期成绩单发布了!2025年上半年营收6.9亿元,比去年同比增长8.2%。税前利润增长显著,从2126.9万增长到5406.4万,增长率154.2%。净利润也很亮眼,从1648.1万增长到4574.5万,增长177.6%,充分反映了公司核心业务的健康增长和卓越的运营效率。

除了亮眼的数字,更能看到在企业轻资产运营和数字化转型的趋势下,易点云商业模式的韧性和增长潜力。接下来从3个方面来盘一盘易点云:

第一,核心指标,看家本事还灵不灵;

第二,AIPC这阵风,易点云站上风口没;

第三,港股市场的“遗珠”,何时才能发光?

利润暴增,只是运气好?

2025年,宏观环境对中小企业造成了很大的影响,目前PC市场大盘还在下滑,消费电子板块在港股都快成“隐形人”了。

在这种环境下,能活下来就不错,还能赚大钱的,那是真本事。

把视线聚焦到企业级IT服务上,传统IT租赁还在红海里拼价格,而易点云给出了另一份答案:报告期内溢利暴涨177.6%,经调整净利润大增66.6%!这可不是靠变卖资产得来的,而是实打实的运营之功。收入做到人民币约7个亿,增长8.2%,稳!在服务设备数超过148万台,增长11.3%,猛!核心客户的数量持续提升,净现金留存率干到96.8%,这说明了客户用了易点云就离不开了,黏性极强。

为什么易点云能被客户信赖并且坚定的选择呢?究其根本还在于是“随用随还”的模式真正解决了如今大环境下小企业的困境,精准地切中了中小企业的命脉——降本增效。企业不想一次性投入几十万买设备,更喜欢像交水电费一样按需订阅。易点云扛下了所有设备投入、运维的担子,让企业轻装上阵。这份财报证明,这条路不仅走得通,而且越走越宽。

一句话,易点云在如今的大环境下不仅“能行”,而且会带着更多的中小企业“行稳致远”。

AIPC大潮,易点云是弄潮儿还是旁观者?

所有人都在谈AIPC,但大多数还在纸上谈兵。易点云已经撸起袖子干起来了。

易点云不只是个“租电脑的”,更是中国AIPC的先行者和布道者。其自研推出的AH21工作站级主机,不是简单的硬件堆砌,而是软硬件一体化的解决方案,旨在让AI能力真正融入企业日常工作。

而易点云拥有的超52,000家活跃企业客户,为企业提供了无与伦比的、真实的AI应用场景和反馈闭环。

在AIPC时代,易点云的角色是“AI普惠的规模化通道”,不追求单一的硬件性能指标,追求的是如何让AI能力在百万台设备上稳定、高效、安全地运行起来,真正为中小企业创造价值。

AIPC的时代,比的不是谁先发布概念机,而是谁最先实现大规模商用落地。在这一仗里,易点云已经抢占了先机。第二增长曲线的雏形,已然显现。

港股“遗珠”,价值何时重估?

看看易点云的股价,再看看易点云的业绩和赛道,只能用一句话形容:趴在港股的消费电子“黄金遗珠”。

市场可能还把易点云误解为一个“重资产”的租赁公司,却忽略了其本质是一个高黏性、高复购率的企业级订阅服务(SaaS)平台。易点云的收入是持续、稳定的流水,而不是一锤子买卖。

更重要的是,在当下这个时代,易点云生意的“社会价值”正被无限放大:

再制造技术,易点云是中国最大的PC再制造厂商之一,延长设备生命周期,是循环经济、ESG的典范。助力中小企业,易点云为数万家中小企业提供了弹性的IT基础设施,是他们数字化转型的“护航者”。自主可控,易点云的“星云”系统全栈自研,设备调度、风控、再制造流程自主可控,保障了商业数据的安全。

短期看,利润的高增长和现金流的持续改善,是驱动股价最直接的催化剂。这份年中财报就是最强的证明。

中期看,AIPC战略的落地成效将带来估值重构。一旦AI服务收入占比提升,市场将无法再用传统的硬件公司来给我们定价。

长期看,易点云是中国百万中小企业数字化进程中的“卖水人”。这个赛道又长又湿,而易点云已是绝对的头部玩家。

在港股消费电子板块一片沉寂之时,易点云用一份漂亮的中报证明了自己的内生增长力。它需要的只是一点时间,让更多的投资者认识到,这颗“遗珠”的价值绝不止于一份报表。

这条路注定不容易,前面有传统巨头的围堵,也有新玩家的挑战。

从这份中报能看到,易点云不仅活下来了,而且活得还不错,路线也越来越清晰。

【广告】免责声明:本内容为广告,不代表蚌埠新闻网的观点及立场。所涉文、图、音视频等资料之一切权力和法律责任归材料提供方所有和承担。蚌埠新闻网登载此文出于传递更多信息之目的,对此文字、图片等所有信息的真实性不作任何保证或承诺。文章内容仅供参考,不构成投资、消费建议。据此操作,风险自担!!!

【广告】免责声明:本内容为广告,不代表蚌埠新闻网的观点及立场。所涉文、图、音视频等资料之一切权力和法律责任归材料提供方所有和承担。蚌埠新闻网登载此文出于传递更多信息之目的,对此文字、图片等所有信息的真实性不作任何保证或承诺。文章内容仅供参考,不构成投资、消费建议。据此操作,风险自担!!!